对普通投资者来说,解读财报难度较大且耗时颇多。济安金信公司评价中心的分析师们通过成熟的模型算法对公司财报进行专业、快速、客观的分析,24小时内即可得出评价报告。金融市场上争分夺秒才能抢占先机,本中心致力于为投资者提供财报的第一手深度解读。正所谓天下武功,唯快不破!

洽洽食品(002557)于2020年4月8日晚间发布2019年年报,营业收入48.37亿元,同比增长15.25%;归属于上市公司股东的净利润6.04亿元,同比增长39.44%。向全体股东每10股派发现金红利7元(含税)。

洽洽食品按照国标分类,属制造业-农副食品制造业,该公司聚焦核心品类——瓜子和每日坚果,通过新包装产品升级,核心产品销售放量趋势明显。在新营销带动下,休闲零食搭上网红带货的快车,同时受过年囤货影响,19 年收入 48.37亿元,增长15.25%;四季度收入增长25.68%。

2019年公司拟投资 3.57 亿元在重庆建设洽洽二期工业园项目,项目达产后,公司将有效 提高公司在西南地区的产品供应能力,巩固在西南市场份额的地位, 解决坚果产能不足的问题。

济安金信公司评价中心2019年四季度给予上市公司洽洽食品的济安评级为“BBB”,本期评级有所下降(上期评级为A)。

依据M2M济安定价模型,洽洽食品每股估值39.74元,最新收盘价51.18元(2020-04-09),因此其股票价值被高估。

依据上市公司所处行业分类,济安金信公司评价中心分别对上市公司洽洽食品(002557)的规模实力、发展能力、运营效率、盈利能力、偿债能力、资本结构、资本质量和现金流量等八大能力进行分析评估。

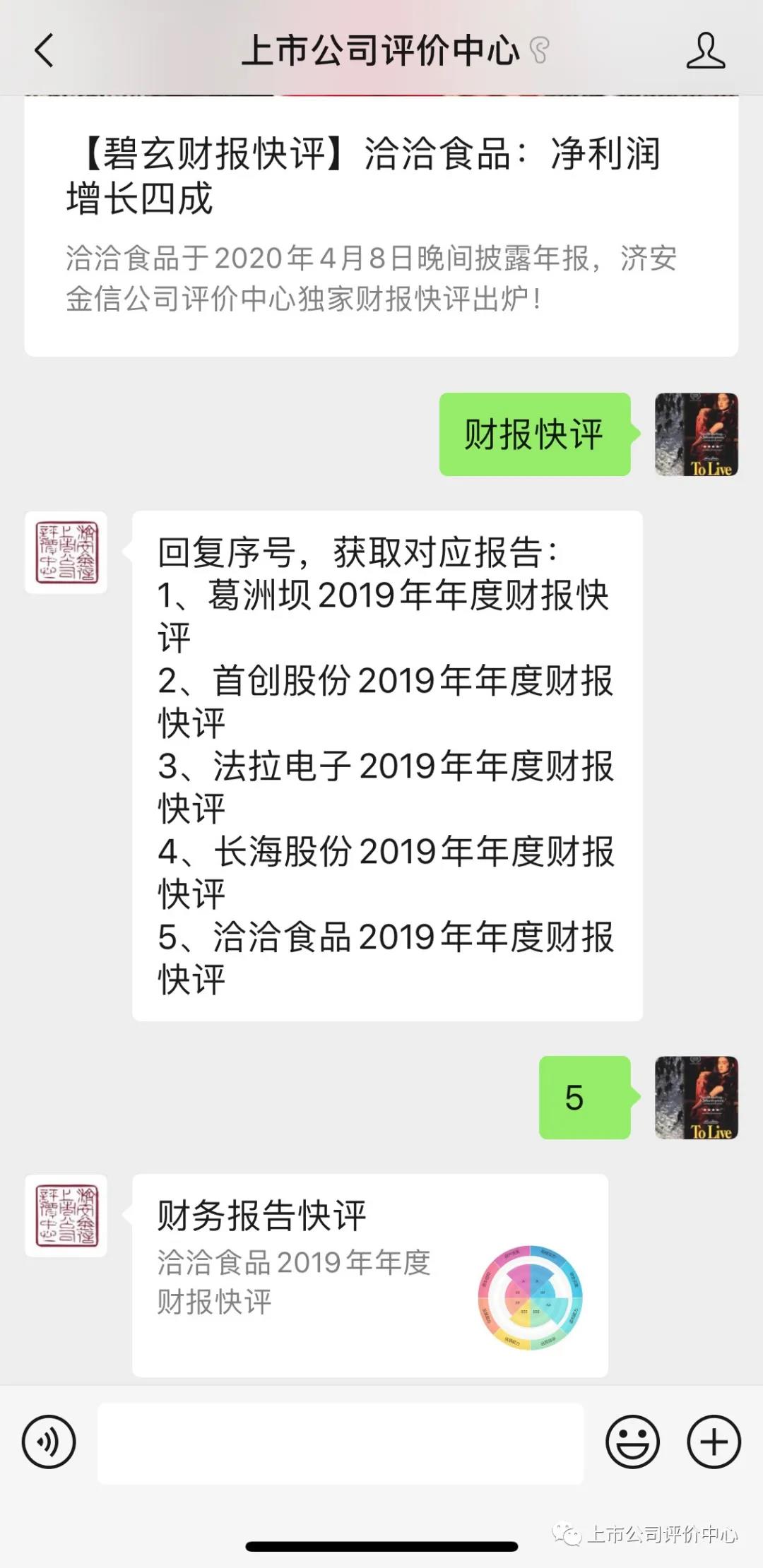

欲查看完整报告,请关注 “上市公司评价中心”公众号,回复“财报快评”。

010-82551227

010-82551227 market@jajx.com

market@jajx.com