证券市场上从来不缺“明星”,本期明星非英力特莫属。英力特在8月8日发布半年报,其中利润分配方案尤其吸睛:拟以303087602股为基数,向全体股东每10股派发现金红利12元(含税)。这也是今年半年报披露至今,首个高比例现金分红的公司,股息率超过11%。本来,上市公司的分红是监管机构和股东都愿意看到的,但为何此次的高分红得到的却是深交所的问询函?深交所对于公司资金支撑、发展战略、未来分红政策的稳定性、此次方案提议人等方面进行问询。

本文计划从公司控股股东这一角度进行分析,看看此次高分红的背后,控股股东意欲何为?

此次分红的最大受益者--控股股东

这次分红最大的受益者是谁呢?很显然是公司的控股股东国电英力特能源化工集团股份有限公司。根据公司2018年半年报数据显示,截至2018年6月底,控股股东持股比例高达51.25%,处于绝对控股地位。如果此次分红最终得以实施,一半以上的巨额分红将流入控股股东的口袋,金额在1.85亿元左右。

控股股东曾整体转让公司控制权

早在2016年5月,英力特业绩下滑之际,控股股东(英力特集团)就有“脱身”之意,同时打包转让宁夏英力特煤业有限公司100%股权。2016年12月6日,英力特发布公告称,控股股东拟通过公开征集的方式,一次性整体协议转让持有的1.55亿股。天元锰业有意接下此控制权,但因后续有些问题存在,双方也进行了长达2年之久的控制权之争。最终,2018年3月28日,英力特公告称,宁夏高院已经做出判决,其股权转让中的股份转让协议、产权交易合同等,虽然成立但未生效不产生法律效力。至此,控股股东(英力特集团)卖壳宣告失败。

虽然,在本次英力特对深交所的回复函中提到过,控股股东暂无其他在未来12个月内(从收购报告书签署之日2018年2月7日起)继续增持英力特的股份或者处置其已拥有权益股份的计划。但是,既然控股股东在2016年就已经有了卖壳的意思,那现在进行高分红,收入一笔不菲的资金之后,是否仍会继续寻求控制权转让?这一点还是引人遐想。

公司税务可能有问题

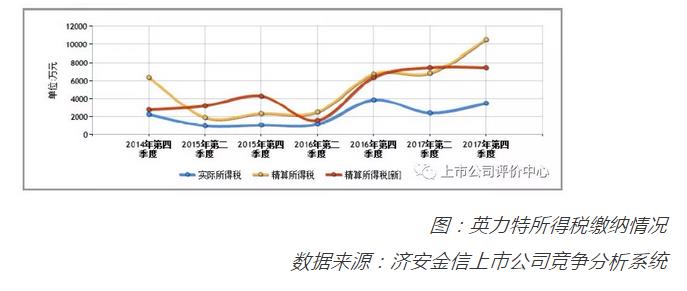

英力特实际缴纳所得税与济安金信精算所得税差距较大(图中黄色为依据老会计准则精算所得,红色为依据新会计准则精算所得)。初步判断,该公司可能存在持续偷税漏税、虚增利润或是控股股东挪用公司资金情况。

公司有财务欺诈的可能性

英力特对深交所的回复函中提到,公司2018年半年度利润分配预案是在公司盈利、现金流满足正常经营和长期发展的前提下,考虑给予投资者合理的回报的情况下制定,符合《公司章程》的规定,不会对未来生产经营短期流动资金、长期资金构成实质性影响。

但是,根据济安金信上市公司信贷评审报告显示,英力特与其所在行业化学原料及化学制品制造业相比,其短期偿债结构与长期偿债结构均存在较大程度的粉饰,具体情况如下:

(1)短期偿债结构粉饰程度

流动比率超过行业基准51.72,粉饰程度达184.62%;

速动比率超过行业基准15.95,粉饰程度达54.41%;

超速动比率超过行业基准26.72,粉饰程度达101.64%;

营运资金/资产总额超过行业基准34.05,粉饰程度达121.54%;

现金流动负债比超过行业基准39.66,粉饰程度达79.31%;

强制性现金支付比率超过行业基准25.00,粉饰程度达58.00%。

(2)长期偿债结构粉饰程度

现金债务总额比超过行业基准41.81,粉饰程度达83.62%。

济安金信根据长期积累的知识与经验,建立了财务报告智能判断的专家系统,通过比对大数据下的历史数据,可对当前公司的财务数据进行诊断。此专家系统对英力特公司的诊断得出,英力特疑似“将不寻常的利益包括在营业利益项下”、疑似“多计存货价值”、疑似“多计固定资产”、疑似“未将资产冲销或计提准备以确认损失”。

此外,意图提高审计人员对管理舞弊征兆警觉的“红旗”警讯系统对于英力特公司“融资能力(包括借款及增资)减低,营业扩充的资金来源只能依赖盈余;盈余品质逐渐恶化,例如采用折旧由年数总和法改为直线法而欠正当理由”两方面亮出红旗。

结束语

综上所述,英力特此次的高分红似乎别有用心,更像是一锤子买卖;到底是公司长期稳定增利高成长的表现,还是市场投资炒作的嚎头?控股股东又是否会在“捞一笔”之后,来一个金蝉脱壳?

此次分红的最大受益者--控股股东

010-82551227

010-82551227 market@jajx.com

market@jajx.com