济安评级

研究报告

公司产品

研究中心

联系我们

< 首页

< 研究中心

【碧玄财报快评】中青旅:短期冲击难免

作者:

济安金信公司评价中心

日期:2020-04-11 14:45:13

对普通投资者来说,解读财报难度较大且耗时颇多。济安金信公司评价中心的分析师们通过成熟的模型算法对公司财报进行专业、快速、客观的分析,

24小时内即可得出评价报告。

金融市场上争分夺秒才能抢占先机

,本中心致力于为

投资者提供财报的第一手深度解读。

正所谓天下武功,唯快不破!

中青旅(600138)于2020年4月10日发布2019年年报,公司实现营收140.54亿元/+14.58%,归母业绩5.68亿元,同降4.90%,扣非后降 12.4%,EPS0.78元

,

基本符合预期。

Q4,旅行社等推动收入+35.16%,但古北地产收益扰动下业绩降 54.08%。

济安金信公司评价中心2019年四季度给予上市公司中青旅的

济安评级为“

BBB

”,本期评级有所下降(上期评级为

A

)。

依据M2M济安定价模型,中青旅

每股估值21.99元

,最新收盘价9.96元(2020-04-10),因此其股票价值

被严重低估

。

依据上市公司所处行业分类,济安金信公司评价中心分别对上市公司中青旅(600138)的规模实力、发展能力、运营效率、盈利能力、偿债能力、资本结构、资本质量和现金流量等八大能力进行分析评估。

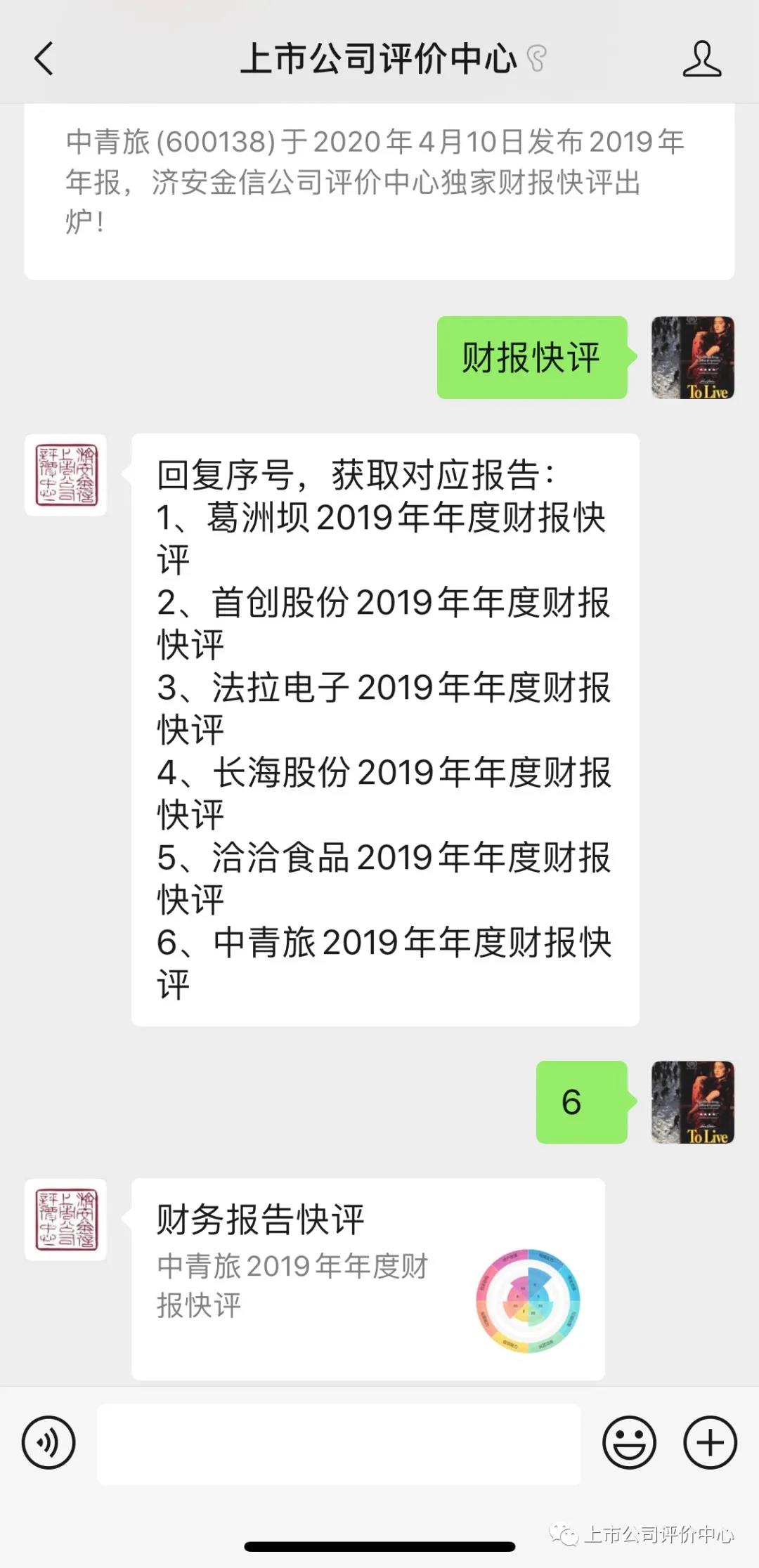

欲查看完整报告,请关注 “上市公司评价中心”公众号,回复“财报快评”。

上一篇:

【碧玄财报快评】洽洽食品:净利润增长四成

下一篇:

返回列表

京ICP备12044478号

版权所有:北京济安金信科技有限公司

010-82551227

010-82551227 market@jajx.com

market@jajx.com